前段时间,车企2023年销量/交付数据陆续出炉。今天我们就来盘一盘部分头部新势力、新品牌在过去一年的消费市场表现。

作为新冠疫情肆虐过后的第一年,2023年的各行各业虽然没有前两年那样困难,但形势仍然不容乐观,对车企而言还是充满挑战。

就拿卖车这件事儿来说吧,消费者的购车意愿并不强烈,“精打细算”的过程也会更漫长,所以新车销量的增长会比较缓慢。而在企业内部,一款新车从研发到生产制造,再到终端销售,每一步都有着极大的成本压力。

所以这一年车企最佳状态,应该是以尽量精简的「产品阵容」,赢得尽量多的「销量」。这其实考验的是大家对市场需求的洞察精准度,也就是把握机会的能力。

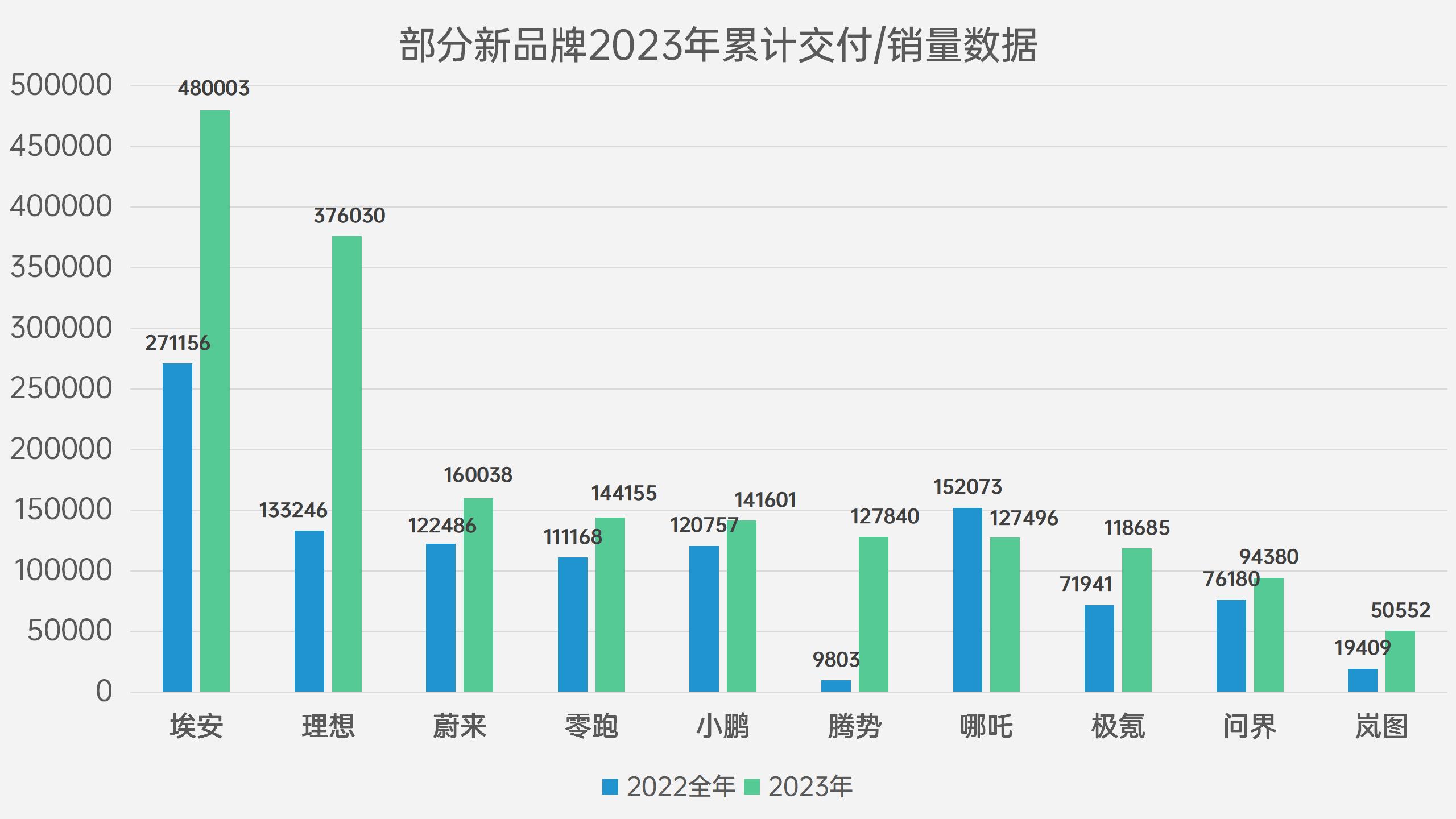

从上面这个柱状图可以看到,10个新品牌在2023年基本上都呈现了同比增长的状态。其中埃安仍然是遥遥领先;理想从“蔚小理”组合单飞;零跑跻身新势力第二梯队;腾势、极氪、岚图都实现了大跨步增长。唯一比较疲软的品牌是哪吒,2022年累计交付超过15万辆,2023年超过12万辆。

那么谁才是2023年度的「效率之王」呢?

三叉戟里,理想最能打

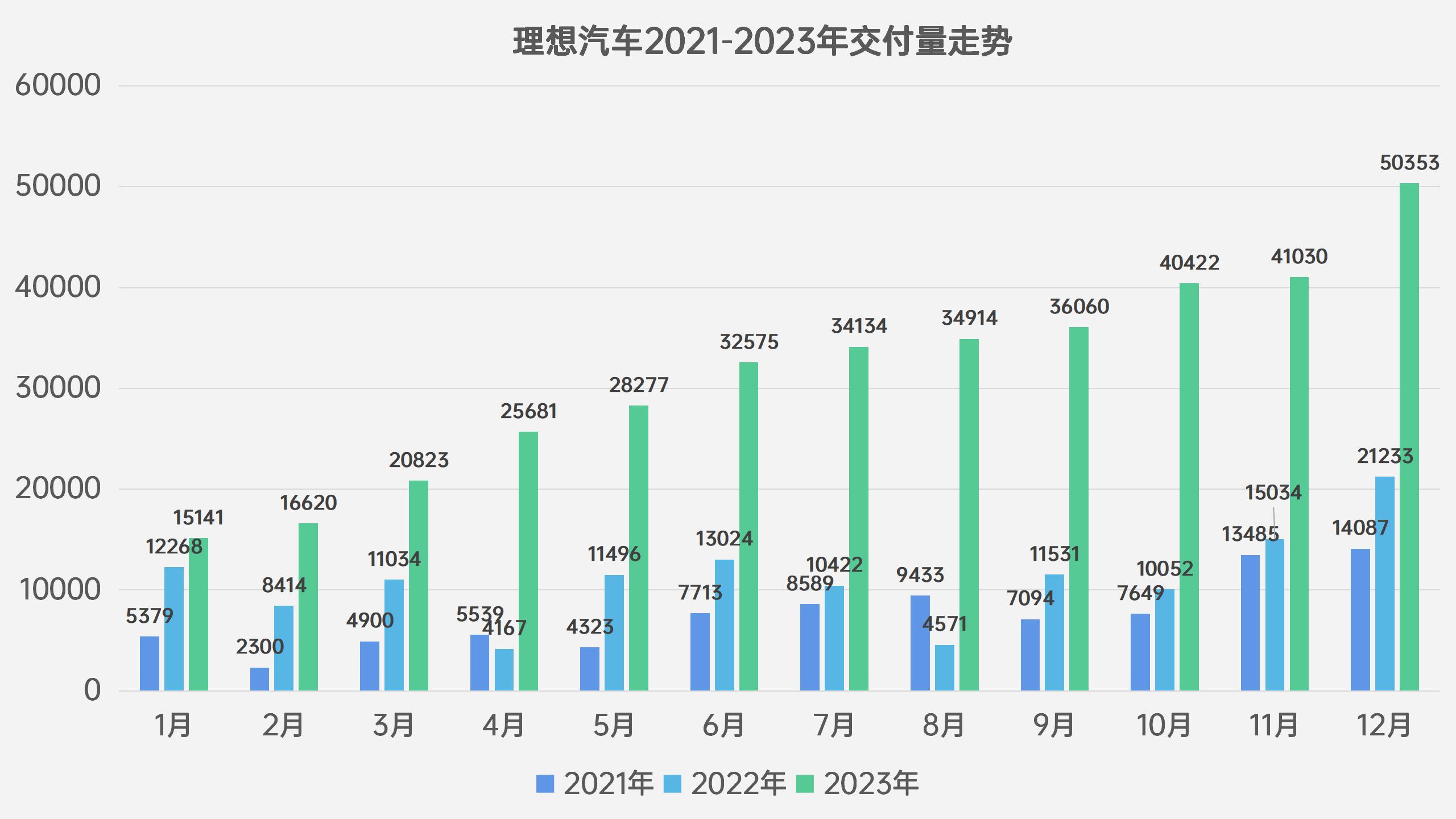

熟悉这些新品牌的朋友都知道,理想汽车是出了名的“抠”,企业运营是能省就省。就拿推出新车来说,品牌刚进入乘用车市场的时候,只靠一款「理想ONE」打天下。不过它准确抓住了“奶爸”这个机会,让更多消费者了解这款车相对全面的素质,再加上很有吸引力的价格,理想ONE很快爆火。

不过再美的风景也有看腻的一天,理想在2022年末对产品进行了焕新。“L系列”取代理想ONE,以往“单箭头”的打法也变成了“三叉戟”。

虽然这并不是什么“大裂变”,但在市场上的效果却出奇的好。进入2023年以来,即便是“春节月”这种相对低迷的时间里,理想汽车仍然实现了交付量的持续增长。并且从2月份开始,他们就开始跳“蹦床”了。

而且更可怕的是,理想这月均3万+的销量,真的是L7、L8、L9三兄弟一同发力达成的。我们从另外的第三方数据中看到,理想L7近一年销量约为13.4万辆,理想L8约为11.79万辆,而理想L9则是11.43万辆,贡献相当均衡。

我觉得理想汽车的成功之处,在于不断吸引30万-50万价位消费群体选择他们的产品,尤其是对新能源产品有需求的人。这有点像篮球比赛里的“打错位”,就在30-50万的传统燃油车寻求“降价抢市场”的时候,理想却用三款车型进入这个市场,同时标榜自己的产品实力能达到百万级。这就相当于大中锋扛着后卫来到篮筐下,不仅身体碾压,而且还能用多种方式得分。

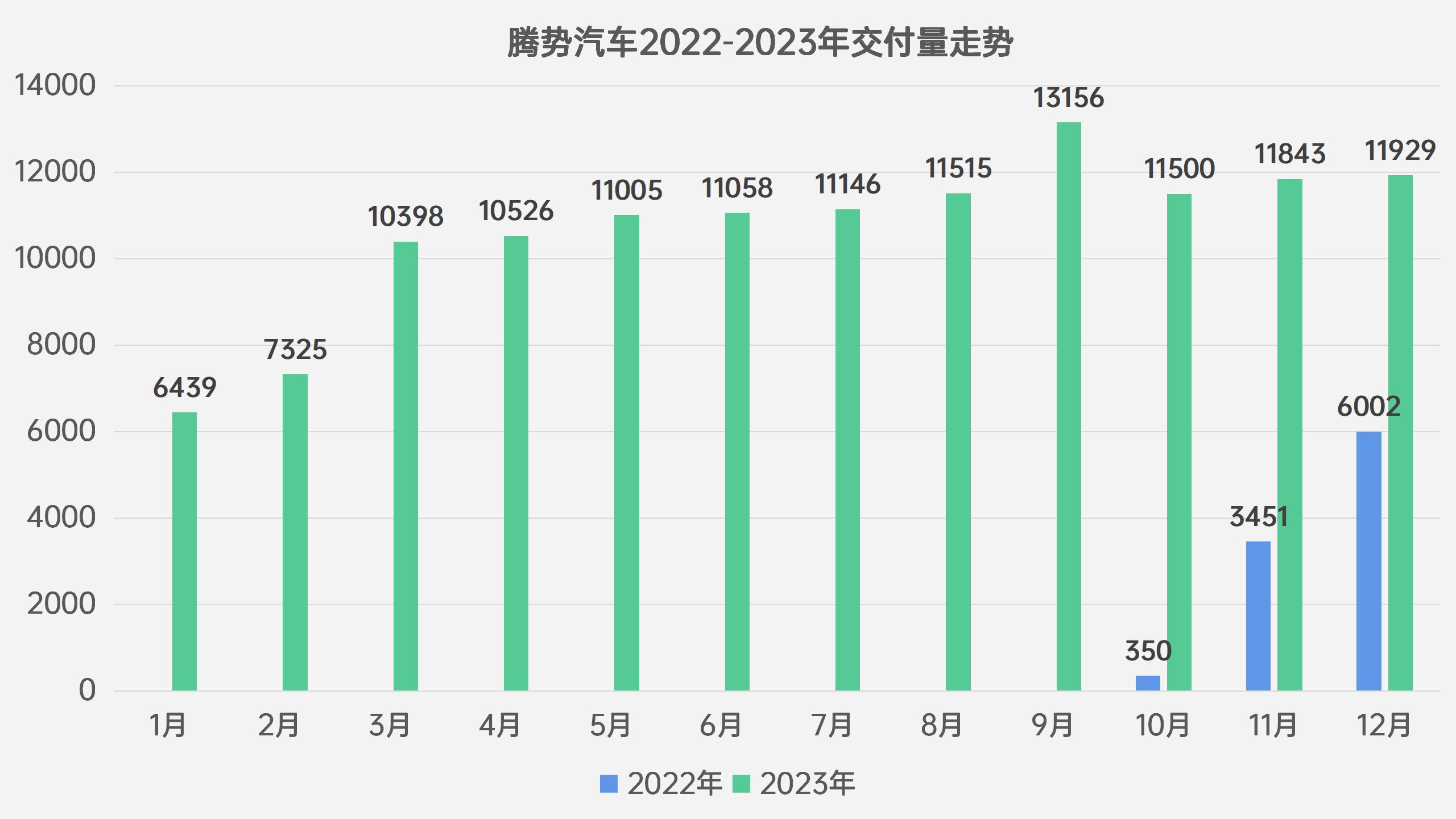

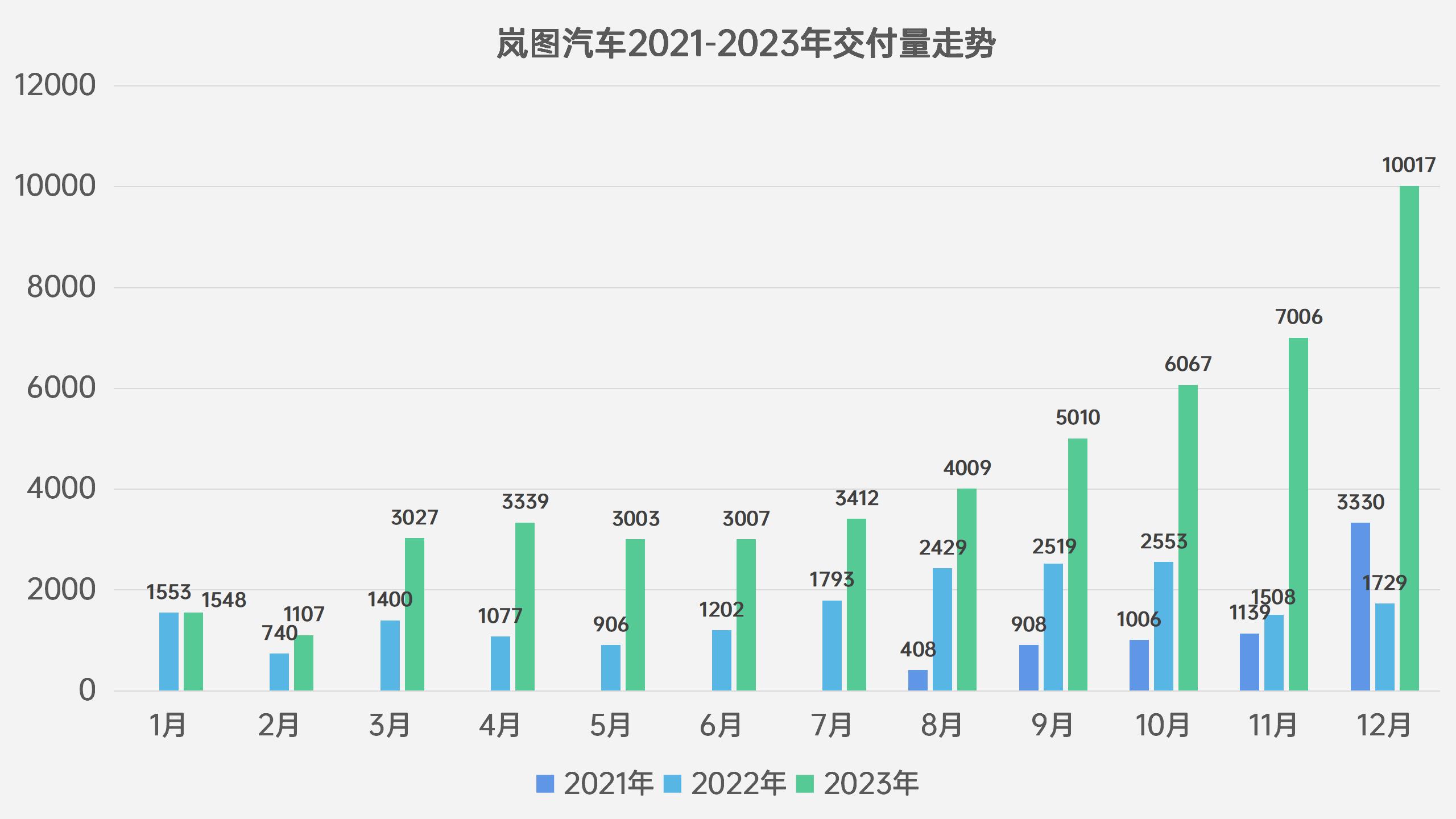

理想这种模式虽好,却很难复制。去年市面上还有零跑、腾势和岚图采用了“三叉戟”策略,零跑有C11、C01和T03;腾势有D9,N7和N8;岚图则是梦想家、追光和岚图FREE。

其中零跑汽车曾经在去年3月份进行了一波产品焕新,全系导入新版本,以及新价格。而此举效果显著,4月份交付量直接增加2千台,之后就是一路推高。

不过要是看单车的贡献,零跑还是要靠进入市场最久的C11,它全年交付量占比超过55%,T03约占26.6%,C01的贡献约17.3%。

腾势去年也是D9“单核带队”。因为N7和N8是在2023年7、8两月相继上市的,却没有掀起多大波澜。除了9月份突然跳了一下以外,其余月份都是缓慢增长。

岚图大致上也是如此,我们看到它的交付量拐点是2023年3月份,当时追光还未上市,主力仍然是岚图FREE和梦想家。而从4月追光出场之后,岚图的整体销量先是稳定在了3000+的水平,然后从8月开始,几乎以月均1000台的速度增长。不过我们发现岚图全年超5万台的销量中,梦想家贡献超过50%,岚图FREE约占37.4%,追光仅有约12.6%的贡献。

在采用“三叉戟”阵容征战市场的品牌中,理想只在SUV市场发力,却凭借三款能力交叉重叠的产品,充分抢占市场份额,实现了“花小钱,办大事”。而零跑、腾势和岚图虽然勇敢探索轿车、SUV、MPV等赛道,也有热销的爆款产品,却并没有达到1+1+1>3的情况。

所以“广撒网”或许不是最佳方案,在一棵树上连续打三竿子,或许掉的枣更多。

埃安们的“热不过三”

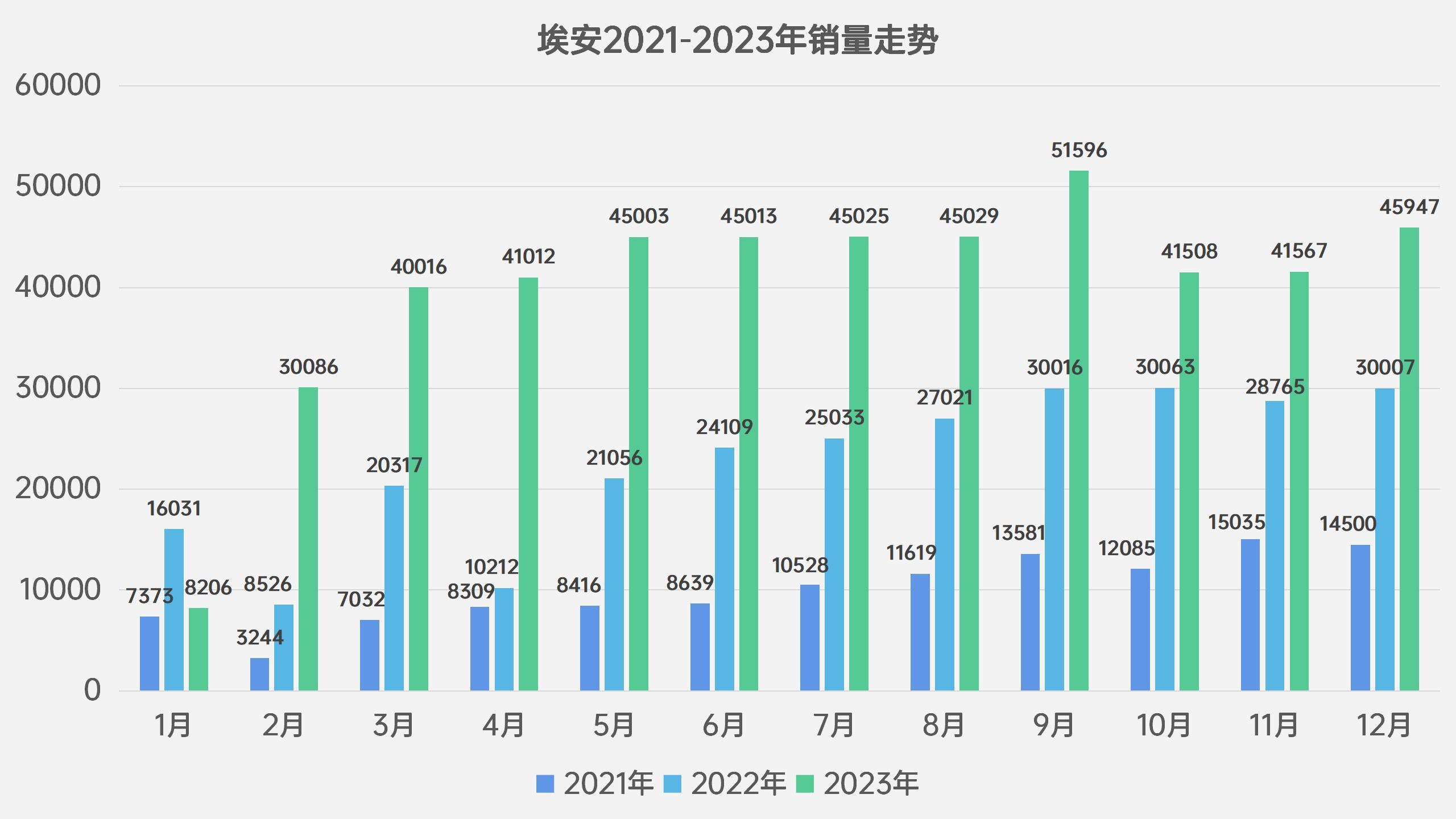

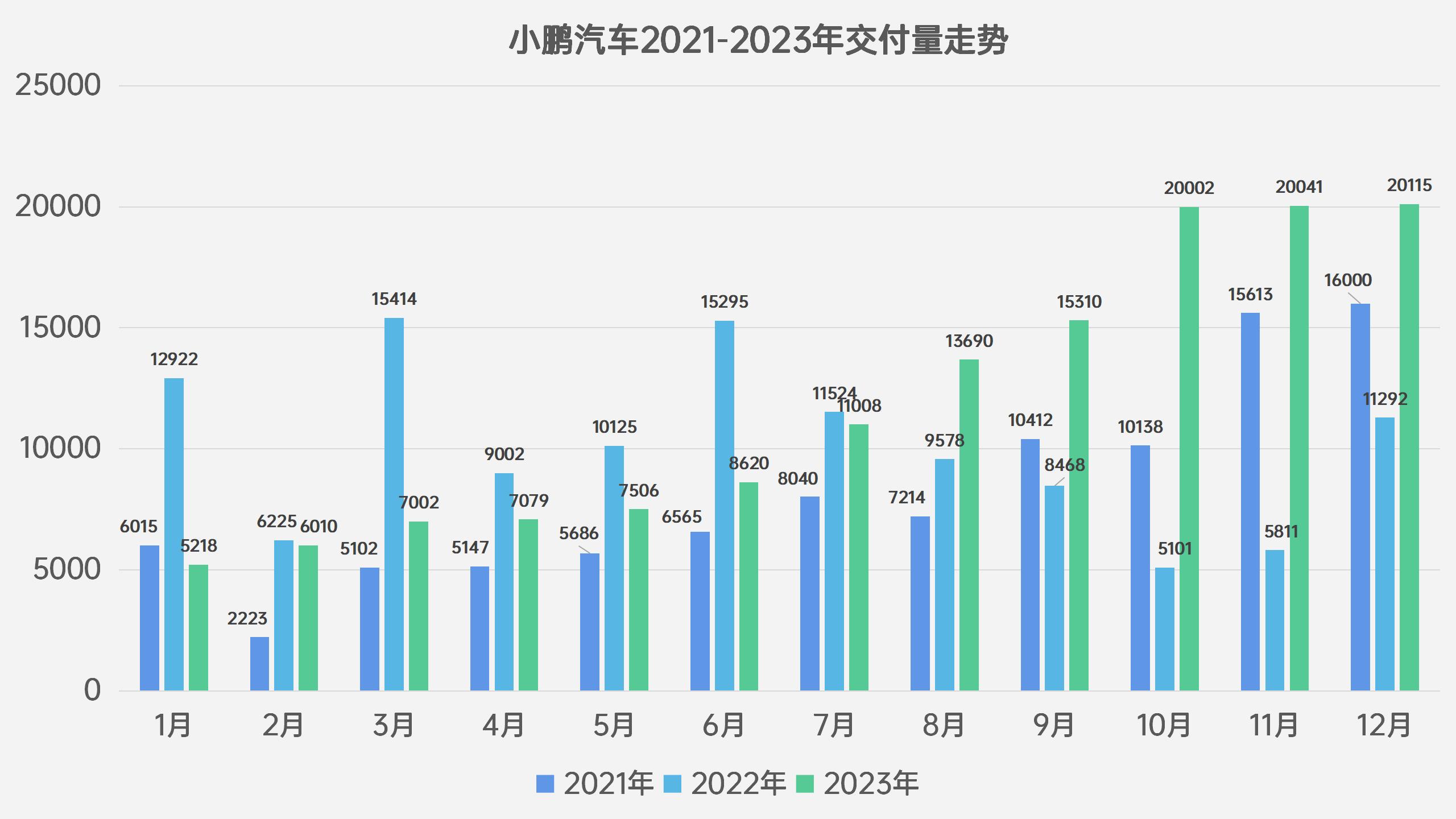

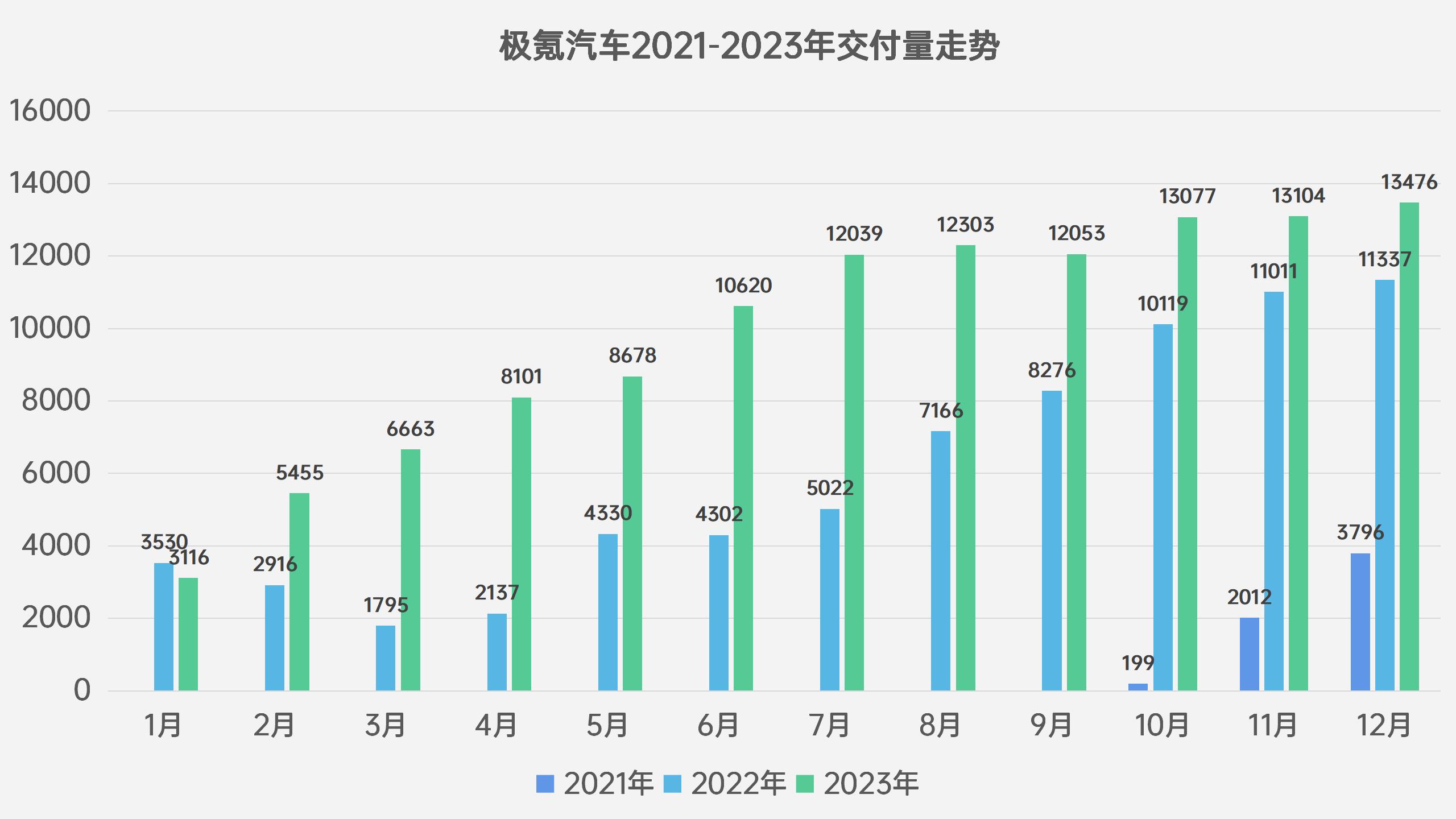

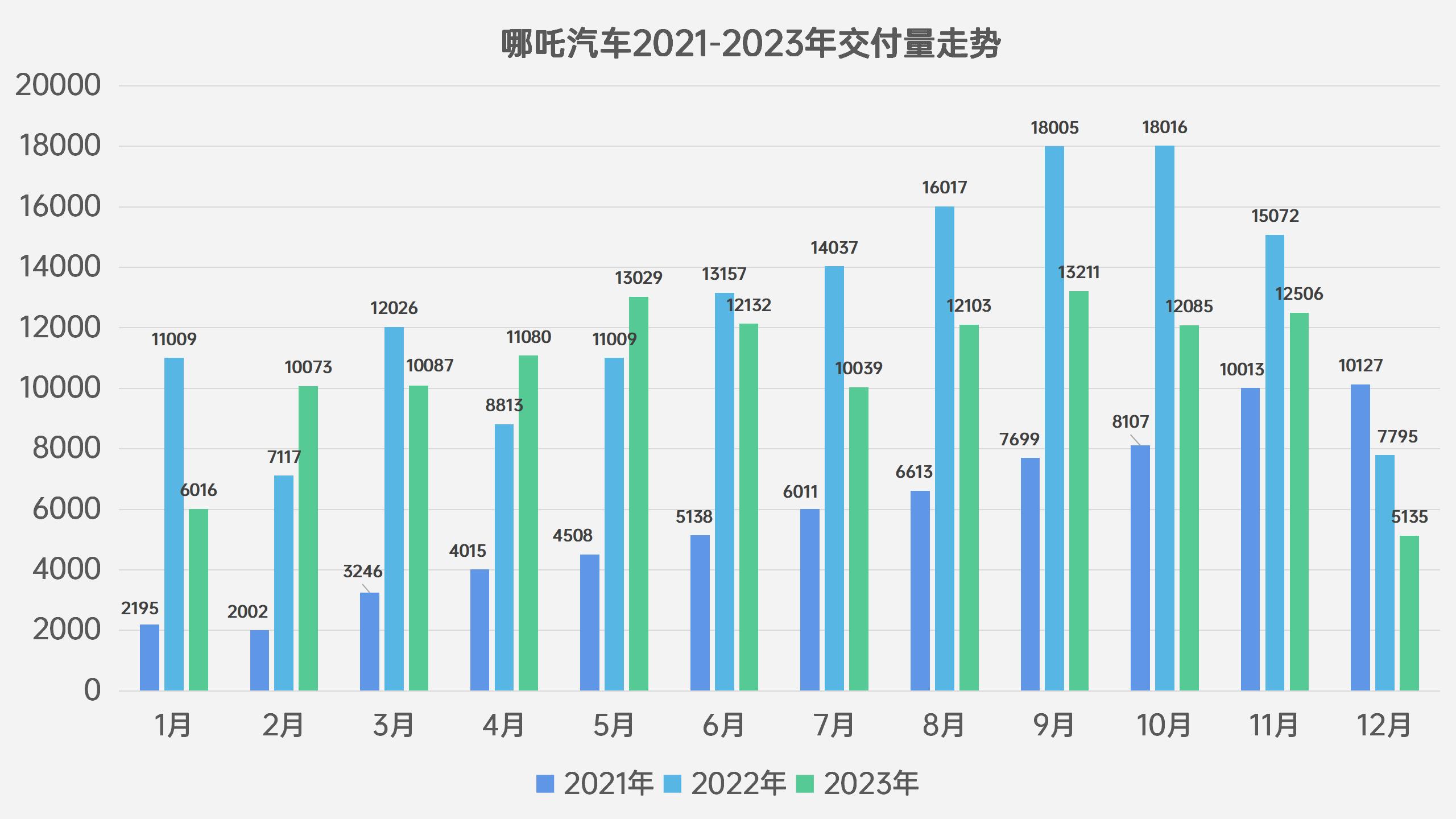

去年在市场上有4-5款在售车型系列的品牌,有埃安(4款),极氪(4款),哪吒(5款)和小鹏(5款)。其中埃安年度销量成绩最佳,超过48万,成为新品牌的“销冠”。而小鹏、哪吒、极氪等品牌都是10万+的水平,只有哪吒出现了交付量同比下降的情况。

从销量走势表上我们也能看到,除了1月份以外,埃安去年都非常猛,春节过后的二月份直接就来到了3万台,只有就再也没掉到4万台以下了。当然,埃安并非很典型的“新势力”,它的背后有广汽的支持,在很多方面都极具竞争力,热销也在情理之中。

不过在单车销量上,埃安仍然没有“全面开花”。它最热销的产品分别是AION Y和AION S,年销量都能超过22万台;接着是AION V,年度销量超过2万台。

小鹏情况类似,它去年最受欢迎的产品是小鹏P7和小鹏G6,交付量能超过4.4万台。而小鹏G9超过2.5万台,小鹏P5刚刚超过2万台。

至于为什么是这四款产品卖得更好,我认为还是跟价格有关。比如埃安,无论是AION Y还是AION S,它们的售价基本上在20万价格带以内。同时新车还有很多同级领先的地方,像是车内空间、功能配置等,所以更具性价比。

还有小鹏,它的P7系列和G6系列都是主打20-30万区间,这也是中大型轿车和中型SUV市场关注度最高的地带。所以当小鹏G6在去年6月份上市之后,立马就能带动品牌整体的交付量增长。这也从一个侧面验证了,小鹏市场策略调整有所成效。

极氪的情况与埃安、小鹏不同,它去年的核心是ZEEKR 001。这款旗舰中大型车销量超过7.6万台,而排在第二的ZEEKR X,销量刚刚超过2.2万台,ZEEKR 009去年交付量为1.98万台。

当然ZEEKR 001之所以能热销,肯定还是品质与性价比更优秀,这点上大家都是共通的。不过这也反映了ZEEKR X和ZEEKR 009在定价方面的效果,不尽如人意。目前新款ZEEKR X的价格比上一代更实惠了,此举能否刺激销量,我们拭目以待。

说实话,哪吒去年的交付量竟然比2022年低,这个是我没有预料到的。因为在它擅长的细分市场和价格带上,消费者仍然很活跃,哪吒也仍然有实力。比如哪吒U去年销量超过3.4万台,哪吒S超过2.4万台,哪吒V超过2.2万台,它们都是各自细分市场“接地气”的代表。

所以哪吒的整体策略其实没问题,主打经济实惠,让更多工薪阶层的人们也能享受优质出行。只不过他们还需要更加努力才行,一方面哪吒2022年成绩确实不错,高于预期太多,所以纵然2023年月均交付量也还行,比极氪出色,但同比仍然出现下滑。另一方面,随着其它品牌也开始走价格下探路线,亲民市场的竞争将更加激烈,哪吒还需要更多“能打”的产品,稳定住市场基本盘。

蔚来和问界

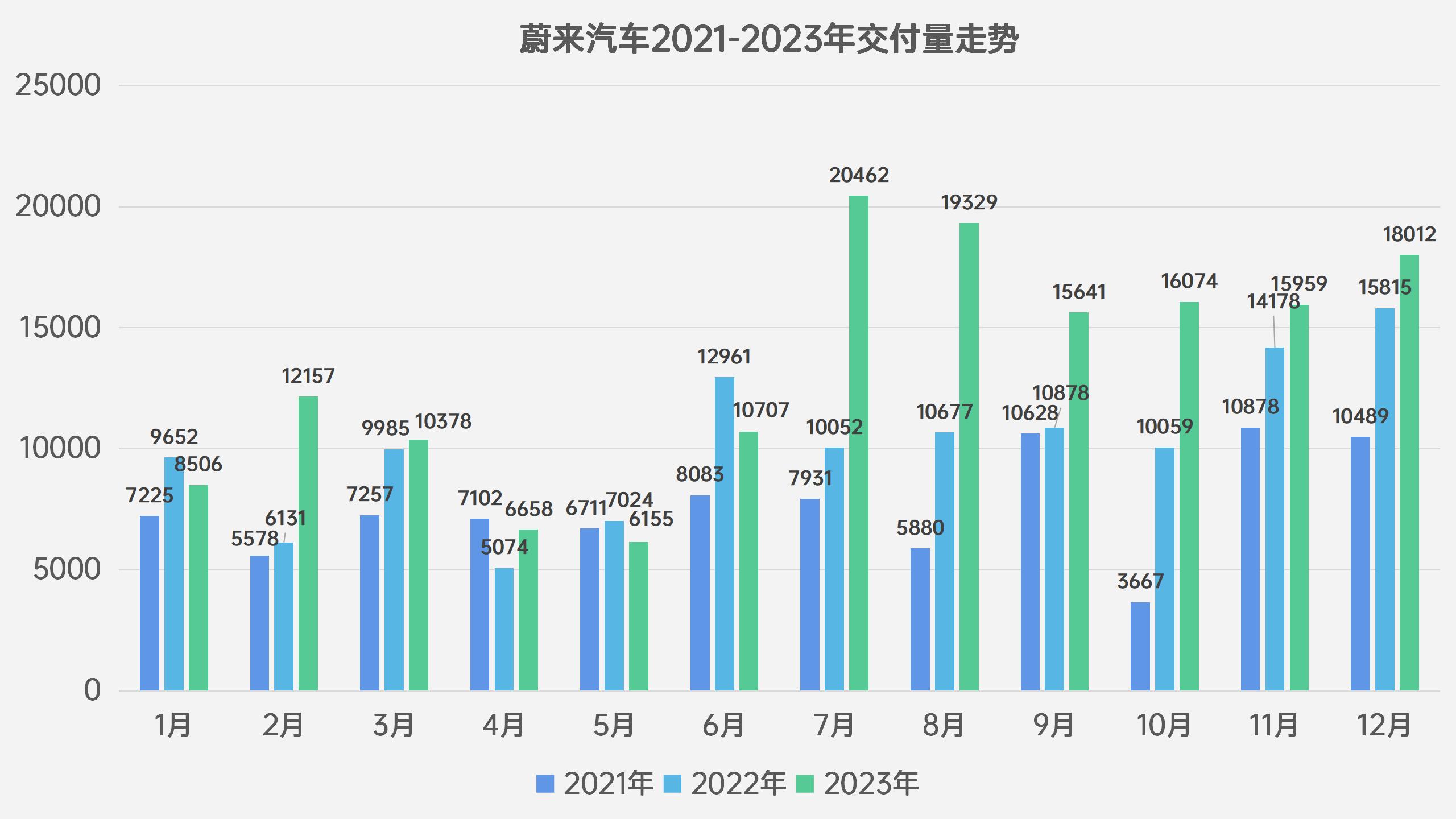

最后我们看两个“另类”。蔚来去年共有8款产品在售,是新品牌中车型阵容最多的一个。不过它并没有MPV车型,只是在SUV和轿车领域不断加码。

我们看它的交付量走势,在7月份有个明显的拐点,直冲2万台。而之前的5月和6月,则是全新ES6和ET5T上市的日子。而在具体的销量数据上,蔚来ES6去年累计销量超过5.6万台,ET5T超过2.1万台,另外ET5还贡献了超过4万台的销量。

这三款车型加在一起,就占据了蔚来2023全年销量约73%,剩下5款车型仅占不到3成。这一方面展现了蔚来推出这三款更亲民车型,达到了提振销量的效果。另一方面也让我们看到高端产品的市场空间越来越小,蔚来今后面对的竞争将越来越残酷。

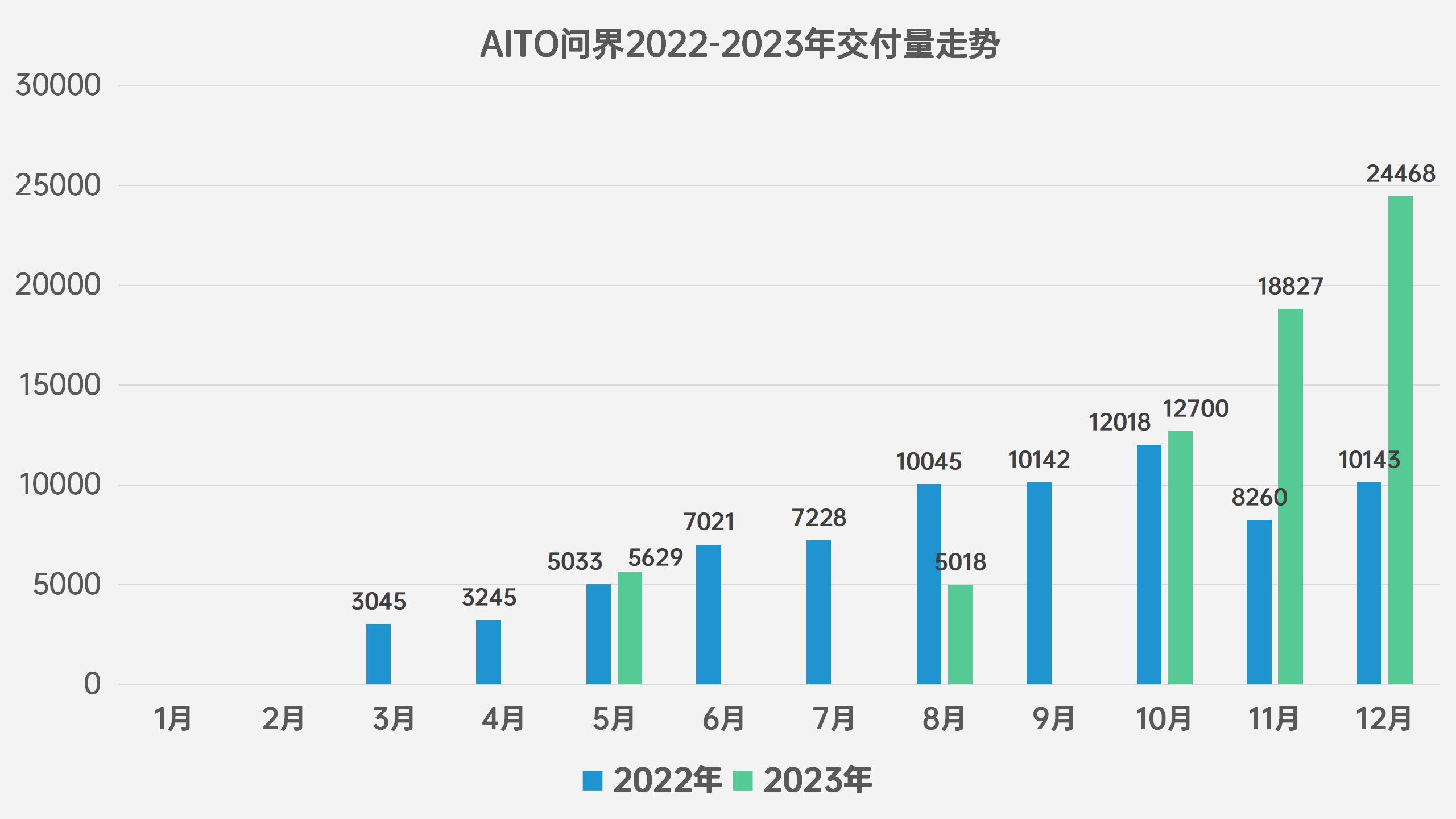

与蔚来这种“多生孩子”形成鲜明对比的,是AITO问界。他们去年一共只有两款新车在售,问界M5和问界M7,不过却获得了超过9.43万台的交付成绩。

其中问界M7功不可没,尤其是在9月份推出全新版本之后,这款中大型SUV销量直线蹿升。最终问界M7去年销量超过了6.7万台,而问界M5也有超过3.3万台的成绩。

接下来,问界M9将于2月26日开启交付。从目前的订单数量来看,这款堪称“多边形战士”的全尺寸SUV,或许在开年之初就能带领问界月销过2万,助力品牌实现跨越式增长。

邦点评

好了,以上就是我们对热门新品牌2023年市场表现的回顾。其中理想旗下的三款车型——L7、L8、L9确实达到了“三叉戟”的效果,共同推动品牌销量持续走高,在去年抢占了不少市场份额。另外其实问界的M5和M7的效率也比较高,AITO问界仅靠这两款产品,也能达到近10万交付,未来可期。

至于其它品牌,大家虽然在尽力推出更多产品,力求增加覆盖面。但他们好像都没有突破“热不过三”的规律,即一个品牌热销产品不会超过三款,纵然如埃安,也是如此。

那么在2024年,将推出MEGA和L6的理想,能否打破这个规律,加速超越埃安呢?哪个新品牌又将会异军突起,建立新的市场格局?让我们拭目以待。

评论

看完啦, 登录 分享一下感受吧~